Insgesamt hohes Interesse an Bio-Lebensmitteln seitens der Konsument:innen. Geschmack und Gesundheit wichtigste Treiber für den Kauf. Schlechte Qualität angebotener Bio-Ware kann zu Wechsel der Einkaufsstätte führen. Umsatzanteil von Bio-Produkten im Lebensmitteleinzelhandel bis 2030 in zwei Szenarien betrachtet.

Durch die Bio-Strategie 2030 des Bundesministeriums für Ernährung und Landwirtschaft (BMEL) ist das Ziel für die Landwirtschaft in Deutschland gesetzt: Bis zum Jahr 2030 sollen 30 Prozent der landwirtschaftlichen Nutzflächen zu ökologisch bewirtschafteten Flächen werden. 2023 lag der Anteil an Bio-Flächen an der gesamten Landwirtschaftsfläche bei 11,2 Prozent, für die Erreichung der 30-Prozent-Marke braucht es einen jährlichen Zuwachs von 433.279 Hektar. Doch was bedeutet dies für den Lebensmittelhandel? Wie sind der aktuelle Stand und die Entwicklungen? Das untersucht die neue Studie des IFH KÖLN „30/30: Bio-Revolution im Lebensmittelhandel“.

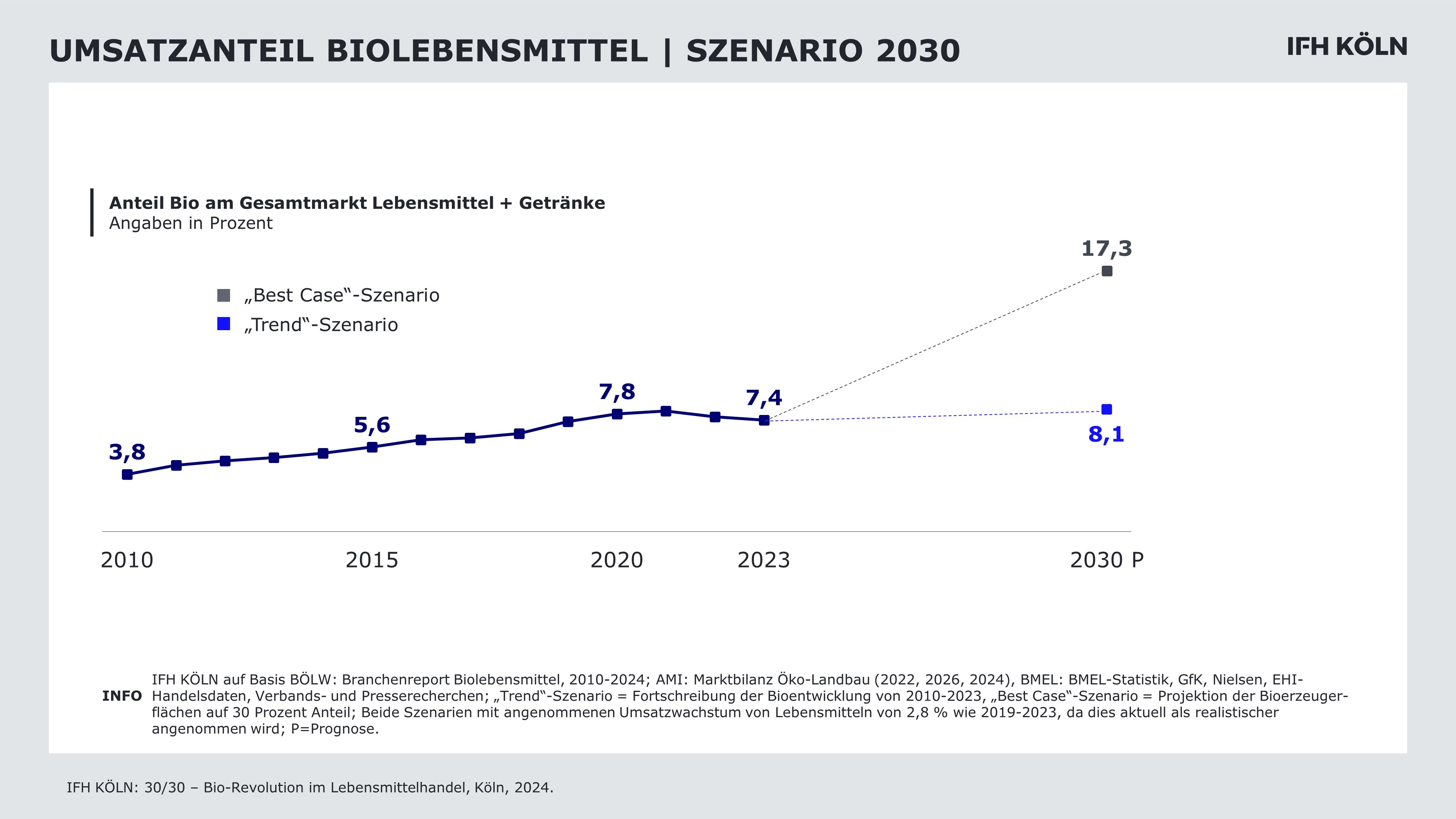

Die Ergebnisse zeigen: Entsprechend des geringen Flächenwachstums verzeichnete der Umsatzanteil von Bio-Produkten am Gesamtmarkt Lebensmittel und Getränke im letzten Jahrzehnt nur einen geringen Anstieg auf 7,4 Prozent im Jahr 2023. Prognosen zufolge könnte dieser in einem Best-Case-Szenario, das die Erreichung des Öko-Flächenanteils von 30 Prozent voraussetzt, bis 2030 auf 17,3 Prozent steigen. In der Trendentwicklung rechnen die Marktexepert:innen des IFH KÖLN mit einem Bioanteil von 8,1 Prozent im Handel und 21,8 Milliarden Euro Umsatzvolumen.

„Fest steht: 30 Prozent ökologische Flächen entsprechen nicht 30 Prozent Bio-Anteil im Handel. Dabei ist das Interesse an Bio-Produkten hoch: 91 Prozent der Menschen in Deutschland kaufen Bio-Produkte – in unterschiedlicher Intensität,“ ordnet Dr. Eva Stüber, Mitglied der Geschäftsleitung am IFH KÖLN, die Studienergebnisse ein.

Geschmack und Gesundheit als wichtigste Treiber für den Kauf von Bio-Produkten

Insgesamt lassen sich drei Gruppen von Bio-Käufer:innen identifizieren: Mehr als die Hälfte (53 %) zählt zu den „Bio-Käufer:innen“, die selektiv in einigen Produktkategorien, aber nicht zwingend Bio-Lebensmittel kaufen. „Fokus Bio-Käufer:innen“ (26 %) erwerben hingegen möglichst bis hin zu ausschließlich Bioprodukte. Für 21 Prozent der Befragten („No-Bio-Käufer:innen“) spielt Bio laut eigener Angabe keine Rolle, wenngleich diese auch Bio-Produkte kaufen. Wichtigster Treiber für den Kauf von Bio-Produkten ist über alle Käufergruppen hinweg der Geschmack der Produkte, gefolgt von Gesundheit und Nachhaltigkeit.

Wechsel der Einkaufsstätte bei schlechter Bio-Qualität

Gekauft werden Bio-Produkte in den unterschiedlichsten Einkaufsstätten. Nimmt man die Kernkäufer:innen von Supermarkt, Discounter und SB-Warenhaus als Hauptformate des LEH unter die Lupe, werden unterschiedliche Verteilungen der Bio-Gruppen sichtbar. Die meisten Käufer:innen mit „Fokus-Bio“ sind im Supermarkt anzutreffen (33,1 %), wohingegen die meisten mit No-Bio-Ausrichtung SB-Warenhäuser aufsuchen (29,1 %). Im Discounter bewegen sich dagegen die meisten Menschen, für die Bio „nice-to-have“, aber kein Muss ist (59,7%). Finden Konsument:innen nicht die passende Bio-Auswahl im Geschäft, beispielsweise die gewünschten Bio-Äpfel, weicht jede:r Zweite der Bio-Kaufenden (55 %) auf herkömmliche Produkte aus. Für 10 Prozent ist schlechte Bioqualität allerdings auch Grund genug, die Einkaufsstätte zu wechseln.

„Die Abwanderungsquote bei unpassendem Bio-Angebot ist größer als bei zu hohen Preisen – diese Tatsache wird einen Strategiewechsel im Handel einläuten. Denn die Sorge, dass ein größeres Bio-Sortiment Kund:innen abschrecken könnte, wird hingegen nicht bestätigt. Mehr als ein Drittel der No-Bio-Käufer:innen kann laut eigener Angabe nicht beurteilen, wie sich das Sortiment entwickelt hat,“ so Dr. Eva Stüber, Mitglied der Geschäftsleitung am IFH KÖLN.

Wörter der Meldung: 518

Zeichen (inkl. Leerzeichen): 3.965

Daten und Grafiken aus dieser Pressemitteilung dürfen nur im Rahmen journalistischer oder redaktioneller Zwecke genutzt werden. Die werbliche und kommerzielle Nutzung sowie Aufbereitung für eine vertragsbasierte Weitervermarktung sind untersagt. Dies gilt insbesondere für Statistikportale.

Über die Studie

Die Studie des IFH KÖLN „30/30: Bio-Revolution im Lebensmittelhandel“ analysiert den deutschen (Bio-)Lebensmittelhandel mit Blick auf das gesetzte Ziel des Bundesministeriums für Ernährung und Landwirtschaft (BMEL) bis 2030 einen 30-prozentigen Anteil ökologischer Flächen zu erreichen. Was bedeutet dies für den Lebensmittelhandel? Und wie sind der aktuelle Stand und die Entwicklungen? Hierzu liefert die Studie fundierte Marktzahlen und eine exklusive Szenario-Betrachtung des Biomarktvolumens sowie Einblicke in das Einkaufsverhalten von mehr als 1.500 Konsument:innen im Lebensmittelhandel, die online im Februar und März 2024 befragt wurden.

Auf Basis getroffener Annahmen wurden zwei Szenarien bis 2030 mit unterschiedlichen Ausgestaltungen berechnet. Dem „Trend“-Szenario liegt eine Fortschreibung der Bio-Flächenentwicklung von 2010-2023 zugrunde, während für das „Best-Case“-Szenario mit der Erreichung von 30 Prozent Bio-Flächenanteil gerechnet wurde. Beide Szenarien basieren auf einem angenommenen Umsatzwachstum von Lebensmitteln von 2,8 Prozent wie 2019-2023, da dies aktuell als realistischer angenommen wird.

Die komplette Studie kann über den Shop des IFH KÖLN erworben werden.

Außerdem werden die Ergebnisse am 03. Juli im MARKET TALK „30/30 – Bio-Revolution im Lebensmittelhandel“ präsentiert und eingeordnet. Hier kostenfrei anmelden.